【ご注意】この記事をお読みになる前に

この記事は2026年1月時点の情報をもとに、一般的な情報提供を目的として作成されています。社会保障制度や給付金の受給条件、金額などは変更される場合があるため、最新かつ正確な情報は必ず以下の公的機関でご確認ください。

失業保険: お近くのハローワーク、または厚生労働省公式サイト

住居確保給付金: お住まいの市区町村の福祉課または自立相談支援機関

その他給付金: 各制度の所管機関または専門家(社会保険労務士など)

個別の状況については、専門家への相談をおすすめします。

転職が決まらず貯金が底をつく不安、あなただけじゃない

通帳の残高が減る恐怖と「どこでもいいから」の焦燥感

転職活動を始めて数ヶ月。書類選考は通っても面接で落とされ、気がつけば通帳の残高がじわじわ減っている——。

そんな状況にいるあなたは、決して一人じゃありません。

私も以前、同じような状況に陥ったことがあります。最初は「自分に合った職場を見つけよう」と意気込んでいたのに、貯金が50万、30万、20万…と減っていくたびに、心の中で「もうどこでもいいから働きたい」という声が大きくなっていったんです。

朝起きて銀行アプリを開くのが怖くて、でも見ずにはいられない。コンビニで買い物するたびに「これ、本当に必要か?」と自問自答する日々。あの頃の自分は、まさに追い詰められていました。

でも、焦って決めた転職先が合わなくて、また辞めて…という「負のループ」に陥る人も多いんです。だからこそ、この記事では「今すぐ働ける選択肢」と「焦らずに立て直す方法」の両方をお伝えしていきます。

この記事で分かること

この記事では、以下の内容を具体的に解説します:

- 貯金が底をつくまでの「猶予」を正確に把握する方法

- 焦って決めた転職がもたらす失敗パターン

- 貯金が底をつく前に「今すぐ」できる選択肢(日雇い、派遣、寮完備求人など)

- 「つなぎの仕事」と「本命の転職」を両立させるコツ

- 利用すべき支援制度と給付金(失業保険、住居確保給付金など)

- 支出を削る具体的なリスト

読み終わる頃には、「まだ打てる手がある」と思えるはずです。

貯金が底をつくまでの「猶予」を正確に把握する

今の生活費を洗い出す(家賃・光熱費・食費・通信費)

まず大事なのは、現状を正確に把握することなんですね。

「なんとなく不安」という状態から抜け出すために、今の生活費を項目ごとに書き出してみましょう。

- 家賃: 〇万円

- 光熱費(電気・ガス・水道): 〇万円

- 食費: 〇万円

- 通信費(スマホ・ネット): 〇万円

- 保険料(国民健康保険・国民年金): 〇万円

- その他(日用品、交通費など): 〇万円

例えば、一人暮らしの場合、総務省の家計調査では月平均14万円程度とされています。ただし、地域や生活スタイルによって大きく変わるため、「自分の場合」を把握することが何より重要です。

紙に書き出すだけで、「意外とここにお金使ってたんだ」という発見があるはずですよ。

貯金ゼロまであと何ヶ月?計算してみる

次に、今の貯金残高と月々の支出を照らし合わせて、「貯金ゼロまであと何ヶ月」なのかを計算します。

計算式:

残り月数 = 現在の貯金 ÷ 月の生活費

例えば、貯金が30万円で、月の生活費が15万円なら:

30万円 ÷ 15万円 = 2ヶ月

この「2ヶ月」という数字が見えると、漠然とした不安が「具体的な期限」に変わります。焦る気持ちは変わらないかもしれませんが、少なくとも「今すぐゼロになるわけじゃない」という事実は、心の支えになるんです。

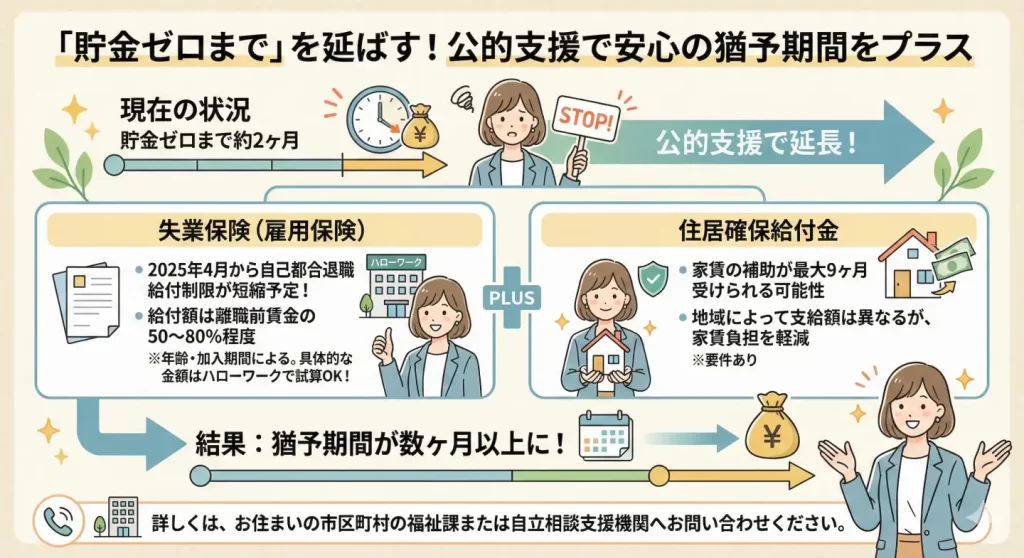

失業保険・住居確保給付金で延命できる期間

さらに、公的な支援制度を使えば、この「猶予期間」を延ばすことができます。

失業保険(雇用保険)を受給できる場合、2025年4月から自己都合退職の給付制限が短縮される予定となっています。詳しい施行状況や最新情報は、お近くのハローワークでご確認ください。

給付額は一般的に離職前の賃金の50〜80%程度とされていますが、年齢や雇用保険の加入期間によって異なります。具体的な金額については、ハローワークで試算してもらうことができますよ。

また、住居確保給付金を利用できれば、家賃の補助が最大9ヶ月受けられる可能性があります。支給額は地域によって異なりますが、家賃負担の軽減につながる重要な制度です。

これらの制度について詳しくは、お住まいの市区町村の福祉課または自立相談支援機関にお問い合わせください。条件を満たせば、「貯金ゼロまで2ヶ月」だった状況が、実質的に数ヶ月以上の猶予に変わることもあるんです。

焦って決めた転職がもたらす「負のループ」

「とにかく入社」で起きる3つの失敗パターン

貯金が減っていくと、「もうどこでもいいから働かなきゃ」という焦りが出てきます。

でも、その焦りで決めた転職先が、次の3つの失敗パターンに陥ることが本当に多いんです。

パターン1:ブラック企業に引っかかる

「すぐ入社できます!」「未経験OK!」という求人に飛びついたら、実は長時間労働やパワハラが横行していた…。体を壊して、また無職に逆戻り。

パターン2:条件が悪すぎて続かない

「とりあえず働ければ」と時給の低い仕事に就いたものの、生活費がギリギリで貯金もできず、将来が見えなくなって辞めてしまう。

パターン3:自分に合わなくて精神的に追い詰められる

焦って決めたから、仕事内容や職場の雰囲気を十分に確認できていなかった。毎日が苦痛で、結局数ヶ月で退職。

私の知人も、貯金が底をつきそうで焦って飲食店のバイトに入ったんですが、シフトが深夜中心で体調を崩し、1ヶ月で辞めてしまいました。「あの時、もう少し冷静に選べば良かった」と後悔していましたね。

早期退職→再び無職→さらに貯金が減る悪循環

上記のような失敗をすると、次のような悪循環に陥ります:

- 焦って入社

- 職場が合わない・体を壊す

- 数ヶ月で退職

- 再び無職、さらに貯金が減る

- 「次こそは」と焦ってまた失敗…

この「負のループ」は、精神的にも経済的にもダメージが大きいです。一度この循環に入ると、抜け出すのが本当に大変なんですよ。

でも、焦る気持ちは責めなくていい

ここまで読んで、「じゃあどうすればいいんだ…」と不安になったかもしれません。

でも、焦る気持ち自体は、決して悪いことじゃないんです。

貯金が減っていく中で「早く働かなきゃ」と思うのは、ごく自然な反応。むしろ、その焦りがあるからこそ、行動する力が生まれるわけですから。

大切なのは、「焦る気持ち」と「冷静な判断」のバランスを取ることなんですね。次の章では、その両方を満たす具体的な選択肢を紹介していきます。

貯金が底をつく前に「今すぐ」できる選択肢

選択肢1:日雇い・単発バイトで即金を作る

まず最初に考えたいのが、日雇い・単発バイトです。

これは、面接なしで即日働けるものも多く、給料も翌日や週払いで受け取れるのが大きなメリット。イベントスタッフ、引っ越し作業、倉庫内軽作業などが代表例ですね。

例えば、週末だけイベントスタッフで働いて月4〜5万円を稼ぐ。それだけでも、貯金の減少スピードをかなり抑えられます。

ただし、日雇いは体力的にキツイことも多いです。私が試したのは倉庫での仕分け作業でしたが、8時間立ちっぱなしで、翌日は足がパンパンでした…(笑)。でも、「今日働いたら明日お金が入る」という安心感は、精神的にかなり救われましたね。

おすすめプラットフォーム:

- タイミー(アプリで即日応募・最短翌日払い)

- シェアフル

- マッハバイト

選択肢2:派遣会社に登録して最短3日で働く

次に検討したいのが、派遣会社への登録です。

派遣は、登録さえしてしまえば最短3日程度で仕事を紹介してもらえることもあります。しかも、時給が比較的高め(1,200円〜1,500円程度)で、週払いや日払いに対応している会社も多いんです。

特に、オフィスワーク系(データ入力、コールセンターなど)は未経験でも入りやすく、体力的な負担も少ないため、「つなぎ」として使いやすいですよ。

私の友人は、派遣でコールセンターに入って週5日フルで働き、月25万円ほど稼いでいました。その間に転職活動も並行して進め、3ヶ月後には正社員の内定をもらっていましたね。

おすすめ派遣会社:

- テンプスタッフ

- スタッフサービス

- アデコ

選択肢3:寮完備・入社祝い金ありの求人を狙う

もし「住む場所」も不安なら、寮完備の求人を狙うのも手です。

特に製造業や工場勤務では、寮費無料・水道光熱費込みという条件の求人が結構あります。これなら、家賃ゼロで働けるので、貯金の減りを大幅に抑えられるんです。

さらに、「入社祝い金10万円」「赴任手当5万円」といった特典がついている求人もあります。入社した時点でまとまったお金が手に入るので、貯金がピンチの時には本当に助かりますよね。

ただし、寮付き求人は地方の工場が多いため、都市部から離れることになります。「一時的な選択」として割り切れるかどうかがポイントですね。

寮完備求人が多いプラットフォーム:

- 工場求人ナビ

- はたらくヨロコビ.com

- 工場ワークス

選択肢3:失業保険の申請を急ぐ

すでに退職している場合、**失業保険(雇用保険)**の申請をまだしていないなら、今すぐハローワークに行きましょう。

2025年4月から、自己都合退職の給付制限期間が短縮される予定です。最新の制度については、お近くのハローワークまたは厚生労働省の公式サイトでご確認ください。

給付額や受給期間は、離職理由や雇用保険の加入期間、年齢などによって異なります。ハローワークでは、あなたの状況に応じた具体的な試算もしてもらえるので、まずは相談に行くことをおすすめします。

申請には「離職票」が必要なので、退職した会社から送られてきたらすぐにハローワークへ持っていきましょう。

「とりあえず働く」と「本命の転職」を両立させる方法

日中は派遣・夜に転職活動のスケジュール例

「今すぐ働く」と「本命の転職活動」は、両立できます。

例えば、こんなスケジュールはいかがでしょうか:

平日:

- 9:00〜18:00: 派遣の仕事(データ入力など)

- 19:00〜21:00: 求人検索、応募書類作成

- 21:00〜22:00: 企業研究、面接対策

休日:

- 午前: 面接(オンライン面接なら自宅でOK)

- 午後: 休息、自己分析

確かに忙しいですが、「収入ゼロで焦りながら転職活動」するよりは、精神的に安定します。お金の不安が減ると、面接でも落ち着いて話せるようになるんですよね。

私も派遣で働きながら転職活動をした時期がありましたが、「最悪この仕事があるし」という安心感が、逆に良い結果を生んだと思います。

体力的にキツい時は週3〜4日から始める

ただし、無理は禁物です。

いきなりフルタイムで働き始めると、疲れて転職活動どころじゃなくなることもあります。特に、前職でメンタルをやられていた人は要注意ですね。

そんな時は、週3〜4日の短時間勤務から始めるのもアリです。派遣やアルバイトなら、働く日数を調整できる求人も多いですから。

「週3日で月10万円」でも、貯金の減りを遅らせるには十分です。焦らず、自分のペースで進めましょう。

「つなぎ」の仕事でも履歴書に書くべきか?

よく聞かれるのが、「派遣やアルバイトって、履歴書に書いた方がいいの?」という質問です。

答えは、ケースバイケースです。

書いた方がいい場合:

- 空白期間が長くなる場合(3ヶ月以上)

- その仕事で得たスキルが次の職種に活かせる場合

- 面接で「この期間は何をしていましたか?」と聞かれた時に説明しやすい

書かなくてもいい場合:

- 短期間(1〜2ヶ月)で終わった場合

- 本命の職種と全く関係ない仕事の場合

個人的には、「正直に書いて、その期間をどう過ごしたか説明する」方が印象が良いと思います。「貯金が厳しくなったので、派遣で働きながら転職活動を続けていました」と言えば、計画性があると評価されることもありますよ。

利用すべき支援制度と給付金(知らないと損)

失業保険(詳しくはハローワークへ)

すでに触れましたが、**失業保険(雇用保険)**は必ず申請を検討しましょう。

主な受給条件(概要):

- 離職前の一定期間、雇用保険に加入していたこと

- 働く意思と能力があること

- ハローワークで求職申し込みをしたこと

給付額・受給期間について: 給付額や受給期間は、離職理由(自己都合・会社都合)、年齢、雇用保険の加入期間などによって異なります。一般的には離職前の賃金の50〜80%程度とされていますが、具体的な金額や日数は個々の状況によって変わります。

2025年4月の制度改正について: 自己都合退職の給付制限期間が短縮される予定との発表がありますが、施行状況や詳細な条件は変更される可能性があります。

必ずハローワークで確認を: 最新の制度内容、あなたの受給額の試算、申請方法などは、お近くのハローワークまたは厚生労働省の公式サイトで必ずご確認ください。

住居確保給付金(家賃補助、最大9ヶ月)

家賃の支払いが厳しい場合は、住居確保給付金の申請を検討しましょう。

これは、離職などで住まいを失う恐れがある人に対して、自治体が家賃を直接大家さんに支払ってくれる制度です。

受給条件(概要):

- 離職後一定期間以内であること

- 収入が一定基準以下であること

- 貯金が一定額以下であること

※具体的な基準は自治体によって異なります

支給額・期間:

- 支給額は地域の家賃相場に応じて設定されます

- 支給期間は原則3ヶ月、条件を満たせば最長9ヶ月まで延長可能

この制度を利用できれば、家賃負担が大幅に軽減され、貯金の減りを抑えることができます。

申請方法: お住まいの市区町村の福祉課、または自立相談支援機関(生活困窮者自立支援制度の窓口)にお問い合わせください。制度の詳細や最新の条件については、必ず窓口で確認しましょう。

緊急小口資金・総合支援資金(無利子貸付)

すぐに現金が必要な場合は、緊急小口資金や総合支援資金という貸付制度も選択肢の一つです。

緊急小口資金(概要):

- 一時的な生活費として活用できる貸付制度

- 無利子、保証人不要

- 据置期間(返済猶予)あり

総合支援資金(概要):

- 生活再建のための資金として活用できる貸付制度

- 無利子、保証人不要

重要な注意点: これらは「貸付」であり、返済義務が伴います。無利子とはいえ、将来的に返済する必要がある点を必ず理解した上で利用を検討してください。

利用する場合は、社会福祉協議会や自治体の窓口で、返済計画も含めてしっかり相談することが大切です。担当者が、あなたの状況に応じた返済プランを一緒に考えてくれますよ。

申請窓口: お住まいの地域の社会福祉協議会にお問い合わせください。最新の貸付条件や申請方法については、窓口で詳しく説明を受けましょう。

傷病手当金(心身の不調で働けない場合)

もし、心身の不調があり働くことが難しいと感じている場合は、まず医療機関を受診することが最優先です。

その上で、医師から「働けない状態」と診断された場合、傷病手当金という制度を利用できる可能性があります。

これは、健康保険に加入していた人が、病気やケガで働けない場合に受け取れる給付金です。退職後でも、一定の条件を満たせば受給できることがあります。

主な受給条件(概要):

- 在職中に健康保険に加入していたこと

- 医師から労務不能と診断されていること

- その他、健康保険組合が定める条件を満たすこと

給付額・期間について: 給付額や受給期間は、加入していた健康保険や個々の状況によって異なります。

相談窓口:

- 加入していた健康保険組合(健康保険証に記載)

- 社会保険労務士などの専門家

- 退職した会社の人事・総務部門

心身に不調を感じているなら、無理に転職活動を続けるより、まずはしっかり休んで回復に専念することも大切な選択です。制度の詳細については、必ず専門家や所管機関に相談してくださいね。

支出を削る「削減リスト」を作る

通信費・サブスク・保険の見直し

収入を増やすのと同じくらい大事なのが、支出を減らすことです。

まず見直したいのが、以下の3つ:

通信費(スマホ・ネット):

- 大手キャリアから格安SIMに乗り換えるだけで、月5,000円→1,500円に減ることも

- おすすめ: 楽天モバイル、mineo、IIJmio

サブスクリプション:

- 動画配信、音楽配信、雑誌読み放題…使ってないもの、ありませんか?

- 月500円×5個で2,500円。年間3万円の節約になります

保険の見直し:

- 生命保険や医療保険など、加入中の保険が今の自分の状況に合っているか確認してみましょう

- 保険の窓口やファイナンシャルプランナー(FP)に相談すると、無料で見直しのアドバイスを受けられます

- ただし、保障内容の変更は慎重に。将来必要になる可能性も考慮して判断しましょう

私も以前、動画配信サービスを3つも契約していて、「どれも見てないのに毎月2,000円払ってる…」と気づいた時はショックでした(笑)。即解約しましたね。

国民年金・健康保険の減免申請

退職後は、国民年金と国民健康保険の保険料を自分で納付する必要があります。これが意外と負担になることもあるんです。

でも、減免・軽減制度を活用できれば、負担を軽減できる可能性があります。

国民年金:

- 所得や失業状況に応じて、全額免除から一部免除まで段階的な制度があります

- 失業した場合は「特例免除」が利用できることもあります

- 申請窓口: 市区町村の年金窓口

国民健康保険:

- 自治体によって減額・軽減制度があります

- 所得が一定以下の場合、自動的に軽減されることもあります

- 申請窓口: 市区町村の健康保険窓口

重要な注意点: 制度の詳細や適用条件は自治体によって異なります。また、免除期間中も年金の受給資格期間には算入されますが、将来受け取る年金額には影響する場合があります。

まずは相談を: お住まいの市区町村の窓口で、あなたの状況に応じた制度について相談してみましょう。申請方法や必要書類についても詳しく教えてもらえますよ。

実家に一時帰省するのもアリ

最後に、ちょっと勇気がいるかもしれませんが、実家に一時的に帰るという選択肢もあります。

一人暮らしの家賃が月7万円なら、3ヶ月帰るだけで21万円の節約。食費や光熱費も浮くので、実質30万円以上貯金が減らずに済むんです。

「いい歳して実家に戻るのは恥ずかしい…」と思うかもしれませんが、これは「一時的な避難」であって、「逃げ」ではありません。生活を立て直すための戦略的な選択なんですよね。

私の友人も、30代で実家に半年間帰って、その間に転職活動と資格勉強をして、見事に希望の会社に転職しました。「親に甘えるのは抵抗があったけど、結果的に最善の選択だった」と言っていましたね。

それでも不安な時は、誰かに頼っていい

ハローワークの職業相談を使い倒す

一人で悩んでいると、どんどん視野が狭くなって、「もうダメだ」と思い込んでしまうことがあります。

そんな時は、ハローワークの職業相談を活用しましょう。

ハローワークでは、求人の紹介だけでなく、履歴書の添削、面接対策、キャリア相談なども無料で受けられます。しかも、相談員は何百人もの求職者を見てきたプロなので、的確なアドバイスをくれるんです。

私も以前、「もう応募する求人がない…」と落ち込んでいた時に、相談員さんに「この業界なら未経験でも入りやすいですよ」と教えてもらって、視野が一気に広がったことがあります。

週に1回でも相談に行くだけで、「一人じゃない」と思えて、心が軽くなりますよ。

自治体の就労支援窓口に相談する

ハローワーク以外にも、市区町村が運営する就労支援窓口があります。

「生活困窮者自立支援制度」の一環として、仕事探しだけでなく、生活費の相談、住居の確保、家計の見直しなど、トータルでサポートしてくれるんです。

特に、「貯金が底をつきそうで、家賃も払えない」といった切羽詰まった状況なら、こちらの方が手厚いサポートを受けられることもあります。

お住まいの自治体のホームページで「生活困窮者自立支援」と検索してみてください。

転職エージェント(無料)も活用する

「転職エージェント」と聞くと、ハイキャリア向けのイメージがあるかもしれませんが、実は未経験者向けのエージェントもたくさんあります。

しかも、完全無料で使えて、履歴書の作成から面接対策、求人の紹介まで全部やってくれるんです。

おすすめエージェント:

- リクルートエージェント(求人数が多い)

- doda(サポートが手厚い)

- ハタラクティブ(未経験・フリーター向け)

特に、「どの求人に応募すればいいか分からない」という人は、エージェントに相談すると、自分に合った求人を探してくれるので、時間の節約にもなりますよ。

以下は、あなたが送ってくれた記事(「転職が決まらず貯金が底をつく!焦りから抜け出す方法と『今すぐ働ける』選択肢」)の内容をもとに作成した FAQ形式のまとめ です。記事は実際に読めているので(公的制度や転職・生活戦略の具体例多数)、読者の疑問を想定しつつFAQを整理しました。(みんなの働きかた)

FAQ この記事から抜粋

Q1. 転職が決まらず貯金が減っていく…まず何をすべき?

A1. まずは現状の支出と貯金で「あと何ヶ月生活できるか」を正確に計算しましょう。

家賃・光熱費・食費・通信費などを書き出し、残り貯金を月の支出で割るだけで、具体的な「猶予期間」が把握できます。漠然とした不安が減る効果があります。

Q2. 貯金が底をつきそうな時、焦って良くない転職先を選んでしまうの?

A2. はい、焦って決めた仕事は「ブラック・条件悪・合わない」の失敗につながりやすいです。

急ぎで入社できる求人には注意が必要です。短期で離職→再び無職→貯金減少の悪循環になりがちです。

Q3. 今すぐ働いて収入を得たい場合の選択肢は?

A3. 日雇い・単発バイト、派遣登録、寮完備+祝い金求人などがあります。

日雇いは即日収入、派遣は短期〜中期で安定収入、寮付き求人は家賃負担ゼロで稼げます。仕事を得ながら転職活動も続けることが可能です。

Q4. 「とりあえず働く」ことと転職活動は両立できる?

A4. できます。例えば昼派遣、夜に転職活動というスケジュールがおすすめです。

「収入がある安心感」があると精神的にも安定し、転職活動にも集中できます。無理のないペースで進めましょう。

Q5. 仕事の空白期間は履歴書に書くべき?

A5. ケースによりますが、基本は正直に書いて説明した方が評価につながることが多いです。

「派遣で働きながら転職活動をしていた」という説明は計画性として理解されることもあります。

Q6. 公的支援や制度は利用できる?

A6. 利用可能な制度は複数あります:失業保険・住居確保給付金・緊急小口資金など。

失業保険はハローワークへ、住居確保給付金は自治体窓口へ、それぞれ条件・受給期間を確認して申請しましょう。

Q7. 支出も見直した方がいいの?

A7. はい、支出削減も重要です。通信費・サブスク・保険料など見直すだけで月5千円〜数万円の節約になります。

国民年金や国民健康保険の減免申請も選択肢です。

Q8. 一時的に実家に帰る選択はアリ?

A8. はい、実家帰省は家賃・光熱費を抑えられる「生活の立て直し方法」です。

貯金の減少を大きく防ぎつつ転職準備期間に充てることができます。

Q9. 誰かに相談した方がいい?

A9. ぜひ相談してください。ハローワーク・自治体就労支援・無料転職エージェントなどがあります。

プロのアドバイスを受けるだけでも視野が広がり、最適な求人に出会える可能性が高まります。

まとめ

ここまで、転職が決まらず貯金が底をつく不安を抱える人に向けて、具体的な対策をお伝えしてきました。

最後に、もう一度ポイントをまとめます:

- 貯金が底をつくまでの猶予を正確に把握することで、漠然とした不安を減らせる

- 焦って決めた転職は「負のループ」に陥りやすいので、慎重に

- 日雇い・派遣・寮完備求人など、即金性のある仕事で「つなぎ」を作る

- 「とりあえず働く」と「本命の転職」は両立できる

- 失業保険、住居確保給付金、緊急小口資金など、使える制度は専門機関で相談する

- 支出を削る(通信費、サブスク、保険の見直し)

- 一人で抱え込まず、ハローワークや自治体、エージェントに頼る

【重要な注意事項】 この記事で紹介した社会保障制度や給付金は、受給条件や金額が変更される可能性があります。また、個々の状況によって利用できる制度は異なります。必ず以下の公的機関や専門家に相談し、最新かつ正確な情報を確認してください。

- ハローワーク(失業保険)

- 市区町村の福祉課・自立相談支援機関(住居確保給付金、生活困窮者支援)

- 社会福祉協議会(緊急小口資金、総合支援資金)

- 健康保険組合(傷病手当金)

- 社会保険労務士、ファイナンシャルプランナーなどの専門家

貯金が減っていく恐怖は、本当に辛いですよね。私もあの頃は、毎日が不安との戦いでした。

でも、今振り返ると、あの経験があったからこそ、「お金の管理」や「働き方」について真剣に考えるようになったし、人に頼ることの大切さも学べたんです。

あなたも、今は苦しいかもしれませんが、必ず道は開けます。焦らず、でも動く。小さな一歩が、未来を変えていきますから。

応援しています。

※コメントは最大500文字、5回まで送信できます